千亿多元化市场,提供新机遇

一次性卫生用品行业发展的共性在于,初期靠渗透普及,消费量增长为主导;中期靠量价齐驱,卫生意识提升带来使用频次的增长,产品的基础型迭代出现差异化竞争;长久靠产品的创新变革以改善性能,搭配功能细化以满足多元需求,价格抬升成为主导;同时,伴随行业的发展, 具有规模化和产品研发优势的公司市占率提升。

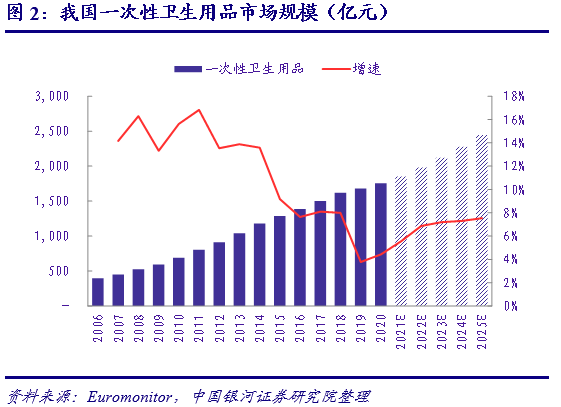

经过30多年的快速发展,我国一次性卫生用品行业内产品种类不断丰富,产品功能不断完善,已成为与人民生活密切相关的重要行业。2020年我国一次性卫生用品市场规模达到1754.47亿元,同比增速为4.4%,10-20年十年期复合增速达9.8%,当前行业增速较19年略有提升,但仍处于相对低位水平。

伴随着我国人均可支配收入增加带来的消费升级以及新兴渠道发展红利,一次性卫生用品行业仍有较大的价量提升空间。一方面,消费者追求更高品质的商品带来价的增长,新型渠道的出现推动渗透率的快速提升带动量的扩张;同时,更多的行业发展机会吸引新锐品牌进入,市场内竞争加剧,新产品的迭代和升级进一步带来价的提升。根据欧睿咨询的数据预测,未来五年一次性卫生用品行业将加速增长,2025年或将达到接近2500亿元的市场规模,20-25年期间复合增速达到6.9%。

行业产业链成熟,代工企业与品牌商共享行业红利

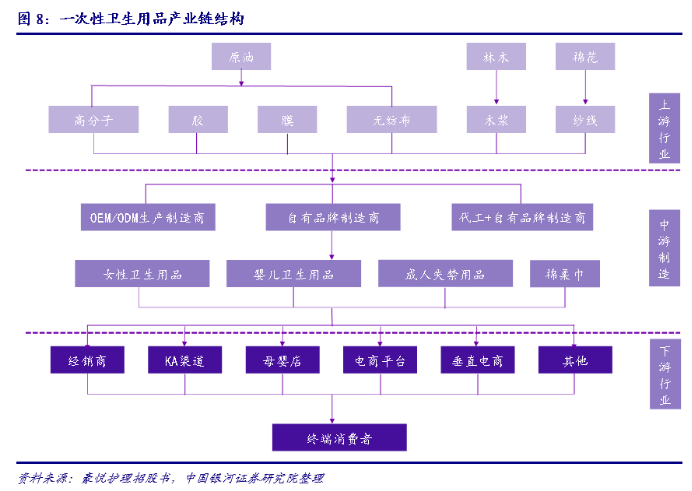

从产业链的角度来看,一次性卫生用品的上游原材料主要包括诸多化工相关大宗商品,例如木浆、无纺布、高分子吸水树脂、胶、纸和膜等,并且上述原料均与木材与石油等自然资源高度相关,全球市场定价特征明显,市场竞争相对充分。尽管天然化石资源与林木资源相对有限,但是就目前来看木浆与各类石化衍生产品的价格均属于围绕中枢上下波动而非呈现出明显的趋势性上扬,因此我们判断一次性卫生用品行业的上游原材料市场整体处于供求平衡的状态。

中游环节生产制造企业较多,竞争相对激烈,一般以代工和自有品牌进行运营,生产设备上多采用日本进口的生产线。从规模较大的制造企业来看,对应代工客户基本涵盖国内外中高端品牌,同时企业也在不断打造自有品牌。

至于下游环节,对于一次性卫生用品代工商而言,其下游客户主要为各大一次性卫生用品品牌商,自身不需要承担销售环节的责任与成本;一次性卫生用品品牌商需要通过包括经销商、KA渠道、母婴店、电商平台、垂直电商等渠道铺货,将产成品售卖给终端消费者,故而各大渠道商/经销商是品牌制造商的下游客户。终端销售环节内竞争激烈,格局不断调整。

对于吸收性卫生用品,女性卫生用品行业竞争格局稳定,本土企业品牌领先;婴儿卫生用品行业市场竞争较为剧烈,国产新锐品牌层出不穷并已初具规模;成人失禁用品市场格局较为分散,国产品牌占据较大份额;至于非吸收性卫生用品,尽管国产品牌占据主导且领军企业优势明显,但市场整体竞争格局仍远不及欧美发达国家成熟市场。

综合来看,我国一次性卫生用品产业链成熟,上游原料供应充足,下游消费需求随着经济的快速发展以及居民购买水平的提升持续扩大。在“中国质造”、“新零售业态”等新兴概念的驱动下,一次性卫生用品行业中偏好轻资产运营的品牌商与专注制造的代工企业将长期共存,发挥各自在产业链中的比较优势并共享行业发展红利。

消费升级与新兴消费渠道裂变带来发展机遇

当前我国随着人均GDP和人均可支配收入的提升迈入第三消费时代,而在此期间我国消费者对吸收性卫生用品的选择也逐渐从产品价格向产品品质转移,消费者从原来对价格、品质的单一追求发展到对产品舒适性、功能、品质、便利性、安全性等多元化为一体的需求。产品多元化的升级是未来的持续趋势,经期裤、成人失禁卫生用品等蓝海产品前景可期。

为了更好地满足追求品质消费与多元化需求的国内消费者,一次性卫生用品品牌商需要在产品满足基本需求的基础上更加注重功能性的细分以及产品的附加值,而这对于欠缺品牌积淀的新兴国产品牌而言,可谓是迎来了难得的发展机遇。国内品牌商在此期间凭借着贴近消费者群体的优势能够更加迅速地洞悉消费者需求,并通过快速迭代的产品开发能力以及不断提升且趋于稳定的产品质量实现异军突起,从而实现市场份额的逐步提升。

支撑国牌崛起的关键除了品牌商自身对市场变幻莫测的需求要有快速反应能力外,还需要归功于早期专注为国际知名一次性卫生用品品牌商代工的代加工制造商,为第三消费时代中国牌崛起提供了生产制造端以及技术研发端坚实的基础。