报告共分为 5 个章节:

第一章着眼于一级市场融资,主要统计国内美妆个护行业2010年至2022年8月的融资情况,并围绕各地区、各轮次、各细分领域等层面进行分析,直观地给到头部公司融资情况;

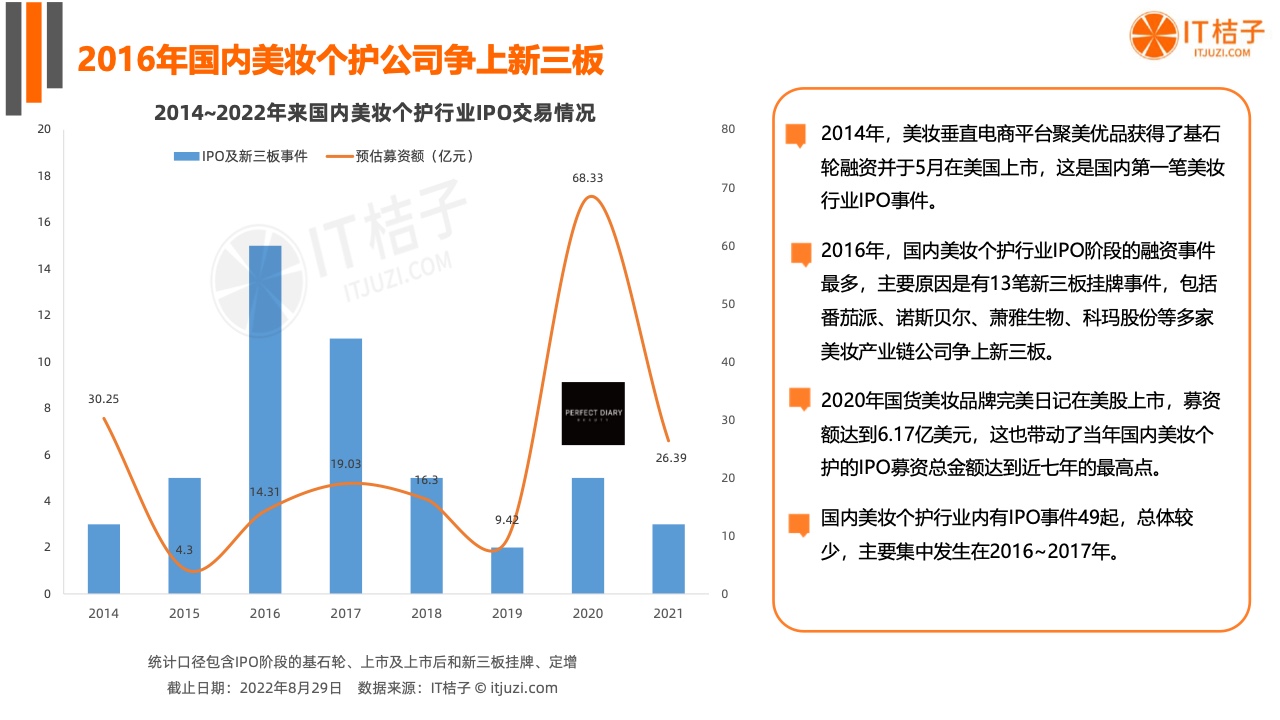

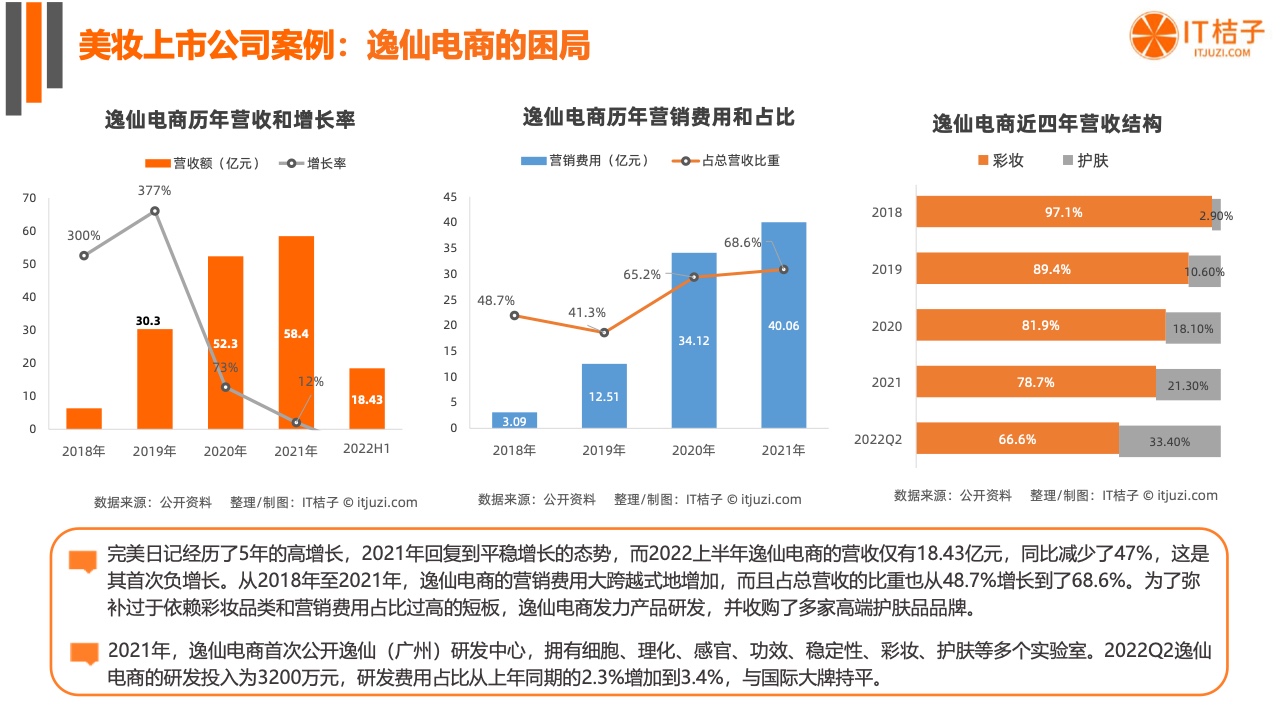

第二章着眼于统计行业的IPO、新三板和并购交易,发现不少中国公司进行美妆跨境并购的现象,并以完美日记母公司逸仙电商作为上市公司案例解析;

第三章从投资方出发,聚焦分析国内美妆个护行业背后的活跃投资方及其投资案例;

第四章针对消费趋势洞察,挖掘出国内新锐美妆个护初创企业,包括男士理容、婴童护肤等细分赛道;

第五章解析以话梅HARMAY为代表的国内美妆新消费独角兽的核心优势、特点,以及其对外投资布局情况。

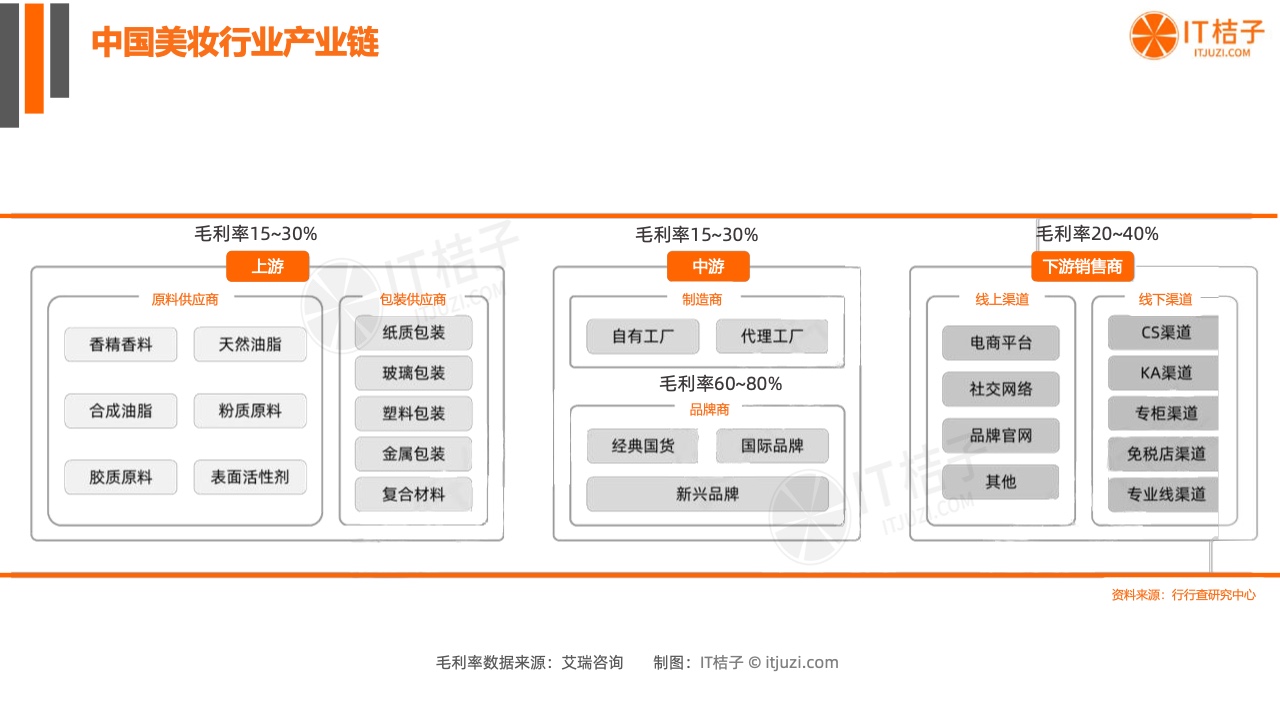

在详尽的数据统计之外,国内美妆个护新消费产业链图谱、中国市场化妆品品牌市场份额,中国美妆产业上市公司矩阵、国货美妆护肤消费趋势及品牌洞察等,成为报告的一大亮点。

报告的核心观察和结论:

1.2021 年是新消费最火爆的一年,也是国内美妆个护消费投融资交易最热的时期,2022开始进入“冷却期”。

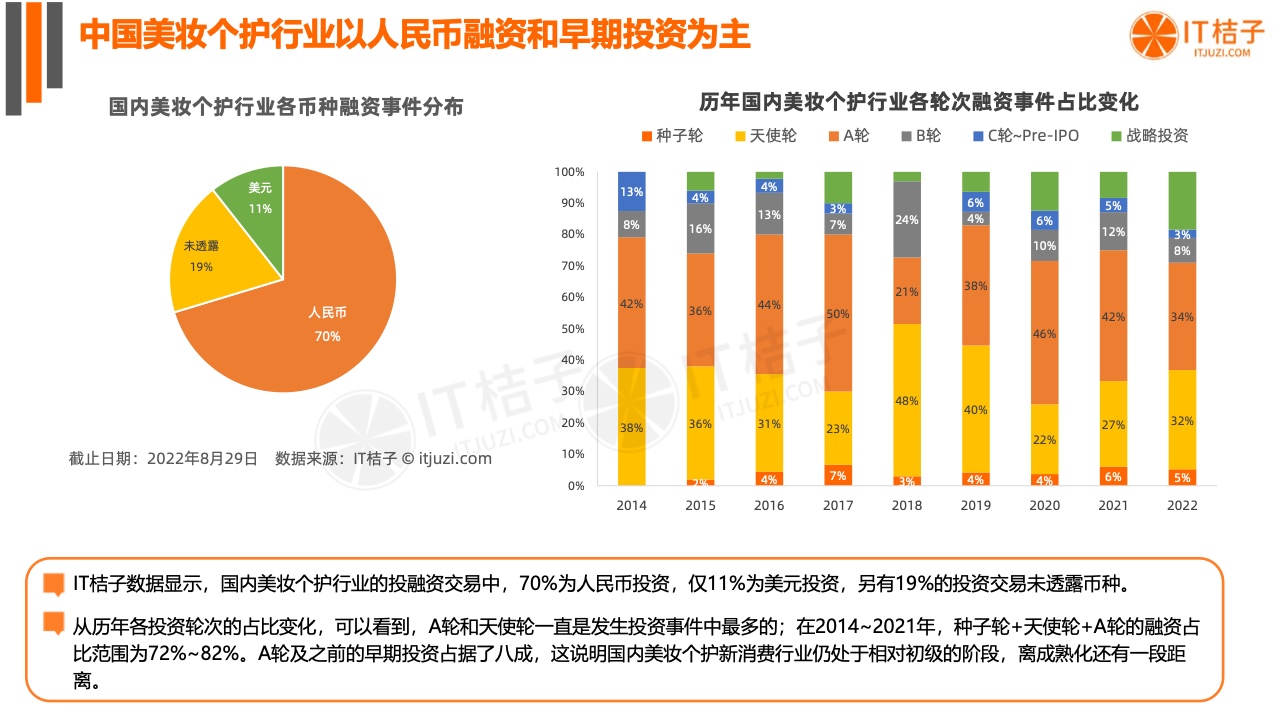

2.从融资角度看,中国美妆个护行业仍处于相对初级的发展阶段,A轮及之前的早期投资占据了八成,离成熟化还有一段距离。

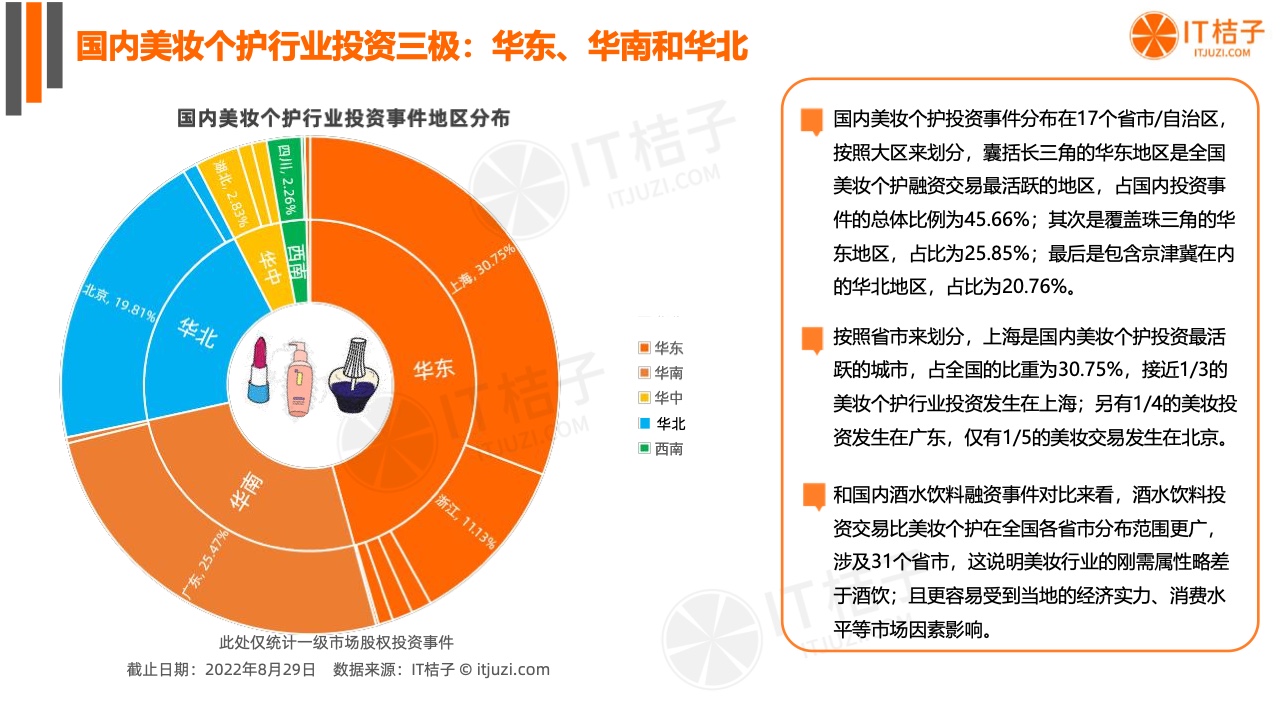

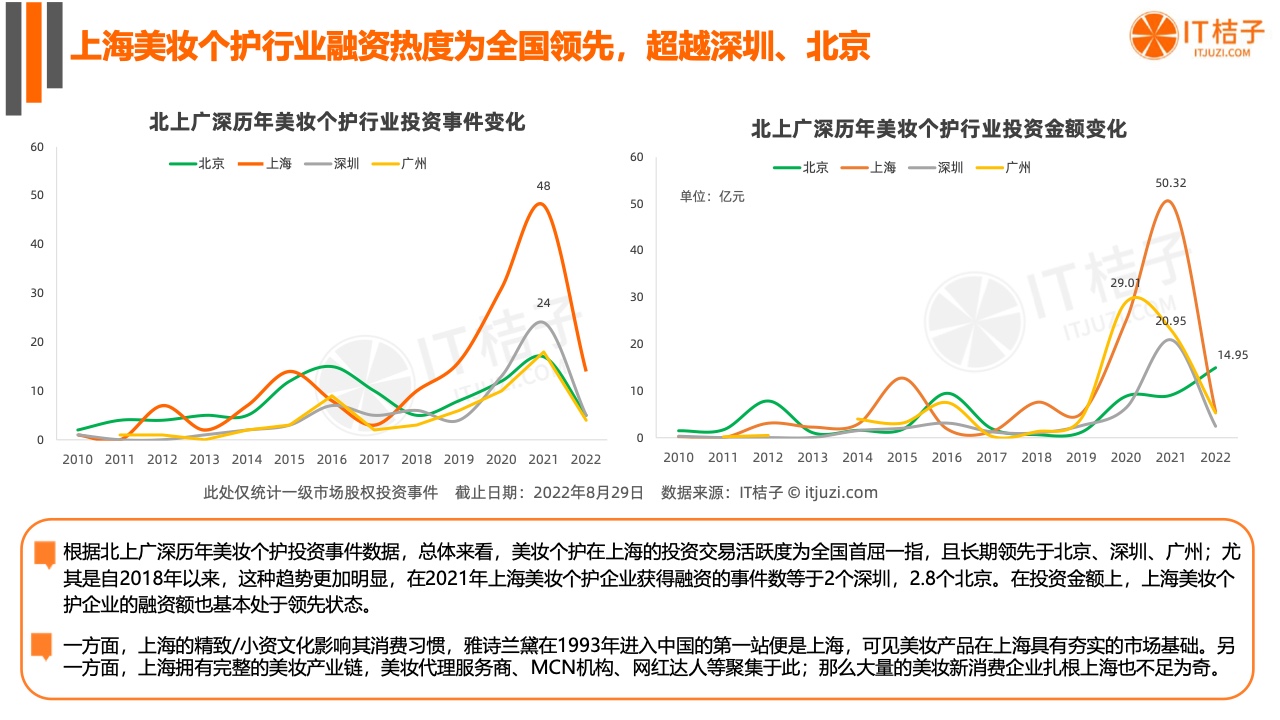

3.北京多数情况下站在创投的中心C位,但也有例外,比如在美妆融资中,上海“独领风骚”。

4.护肤是美妆个护所有细分领域中融资密度最大的核心方向,护肤比彩妆的刚需性更强。

5.红杉中国是投资中国美妆个护行业最多、最活跃的资方,险峰长青、真格基金投资出手也很活跃;投资美妆产业更多的是综合型的VC机构,极少有专注消费的垂直型投资机构。

6.功效护肤和专注男士、儿童等细分领域的美妆护肤需求是两大趋势,已有不少资方押注。