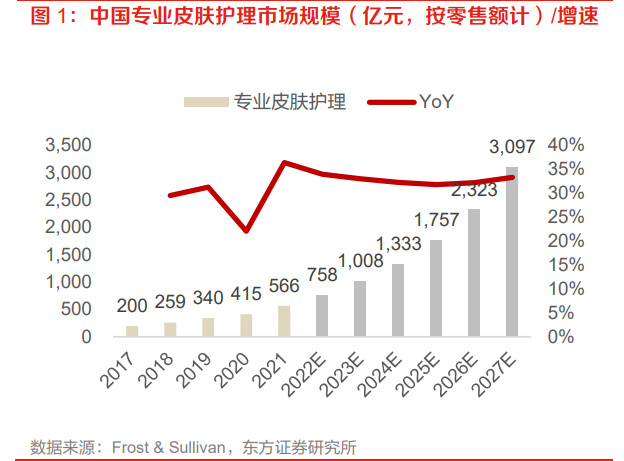

专业皮肤护理包括医用敷料和功能性护肤品。根据 Frost & Sullivan 数据,中国专业护肤领域 2021 年市场规模为 566 亿元,2017-2021 CAGR 为 29.7%。根据注册类别和监管分类,专业皮 肤护理产品可以分成医疗器械类敷料产品和化妆品类功能性护肤品,2021 年零售额占比分别为 54.3%和 45.7%。医用敷料用户主要分为三类:一类为具有痤疮、皮炎等皮肤问题的患者,一类 为接受轻医美手术后急需皮肤修复的医美人群,一类为追求功能性护肤的普通消费者。从消费实 力看,后两者的消费能力和消费频率更高,是我国医用敷料市场成长的推动力量。

医用敷料行业保持较高增速。根据 Frost & Sullivan 数据,2021 年专业护肤领域医用敷料市场规 模为 259 亿元,2017-2021 年 CAGR 达 40%,行业呈现高速增长,且未来有望继续保持较高景气 度(2021-2027E 复合增速有望达 25%)。

按产品形态划分,医用皮肤修复敷料可进一步拆分为贴片式和非贴片式,其中贴片式为主流,更 加适用于皮肤修复。根据标点医药数据,2019 年贴片式医用皮肤修复敷料消费量达到 3.37 亿片, 2017-2019 CAGR 超过 40%,行业渗透率约为 30%。

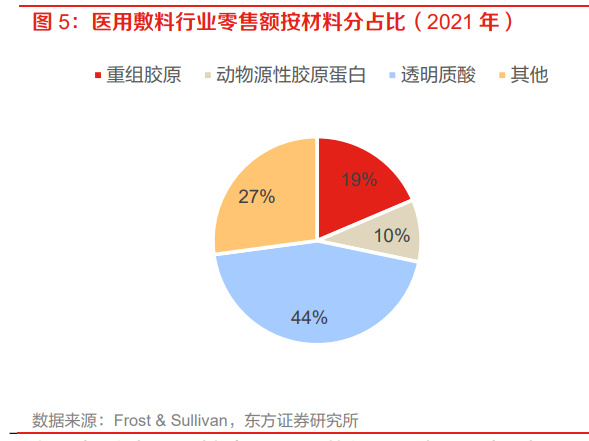

按材料分,医用敷料主要分为透明质酸材料、胶原蛋白材料和其他。透明质酸或胶原蛋白敷料具 有保湿作用,这些高分子成分医用敷料对皮肤的刺激性低,有助于医美手术后受损皮肤的修复和 舒缓,以及在皮肤屏障受损、急性皮肤炎时为皮肤提供湿润、安全的环境,避免损伤状态的皮肤 接触外界污染,降低感染风险,相比化妆品面膜刺激性小。 透明质酸:是目前医用敷料行业使用最广泛的材料,未来有望继续保持 20%以上增速。 2021 年透明质酸材料医用敷料市场规模为 115 亿元,占医用敷料行业整体的 44%。从增速 看,2017-2021 年 CAGR 为 57%,2021-2027 年 CAGR 有望实现 23%。 胶原蛋白:胶原蛋白类医用敷料增速快。2021 年胶原蛋白材料医用敷料市场规模为 73 亿元 (其中重组胶原/动物源性胶原金额分别为 48/25 亿元,预计 2021-2027 年 CAGR 分别为 32% 和 29%),占医用敷料行业整体的 29%。 其他材料:2021 年市场规模为 70 亿元,占医用敷料行业整体的 27%。

医美行业较快发展,有望驱动行业增长。根据 Frost & Sullivan 数据,2021 年中国整形与医疗美 容市场规模为 1,891 亿元,2017-2021 年复合增速为 17.5%,预计 2022-2030 年复合增速为 13.8%,2030 年市场规模有望达 6382 亿元。从每千人诊疗次数看,2020 年我国每千人诊疗次数 为 20.8,对比韩国的 82.4 仍有较大上升空间。医美术后修复是医用敷料重要应用场景,未来医美 行业的较快增长也有望带动医用敷料行业较快增长。

竞争格局:相对分散,监管趋严促使集中度提升

行业竞争格局仍相对分散。从市场竞争格局看,目前行业 CR5 为 26.5%,格局仍然相对分散。从 监管层面看,医疗器械敷料需取得二、三类注册证所需时间较长,且市场上存在一定一类医疗器 械用于术后修复的乱象,2020年中以来,行业监管趋严,对于已取得二、三类医疗器械的企业而 言,未来行业集中度有望提升。

我们选取敷尔佳、巨子生物、创尔生物三家代表企业作为本次报告的研究重点。根据 Frost & Sullivan 数据,三家公司在 2021 年的市场份额分别为 10.1%、9.0%、2.6%。其中敷尔佳主营透 明质酸医用敷料,巨子生物、创尔生物分别主营重组胶原蛋白、动物源性胶原蛋白类医用敷料。

龙头盈利能力:整体表现优异,毛利率显著高于龙头化妆品公 司

与化妆品行业公司对比看,医用敷料公司毛利率可达 80%以上,高于化妆品公司的 65%以上;净 利率方面,巨子生物、敷尔佳净利率在 45%以上,也高于化妆品行业净利率,我们认为高盈利能 力的核心包括相对较高的准入门槛、差异化的产品力、渠道布局,以及龙头公司的先发优势等, 后续将详细说明。

行业核心竞争要素

准入:二、三类医用敷料生产审批周期较长

医疗器械按照风险程度管理共分为三类。其中第一、二、三类风险程度分别为低/中/较高,常规/ 严格控制管理/采取特别措施严格控制管理以保证其安全、有效的医疗器械。 截至 2020H1,我国医用皮肤修复敷料中为创面敷料,且适用关键字中包含“过敏”/“痤疮”/ “光子”/“激光”等关键字的批文一共 102 个,其中二类和三类合计 48 个。产品名为医用冷敷 贴的更多。

监管方面,二、三类医疗器械注册备案时长为 8-18 个月。第一类医疗器械实行备案管理;第二类、 第三类医疗器械实行注册管理,其中第二类医疗器械由省、自治区、直辖市药品监督管理部门审 查,批准后发给医疗器械注册证,第三类医疗器械由国家食品药品监督管理总局审查,批准后发 给医疗器械注册证。

渠道:深耕线下专业渠道,布局线上实现快速增长

从敷料行业整体看,医用敷料行业公司通常从线下医院、药店等渠道建立起专业形象和口碑,并 在线上渠道获得更大的曝光和用户触达。 三家公司对比看:分线上/线下看,敷尔佳、巨子生物均线下占比更高;分直营/经销代销看,敷 尔佳、巨子生物经销占比高,其中敷尔佳经销占比接近 70%;创尔生物以直销为主。

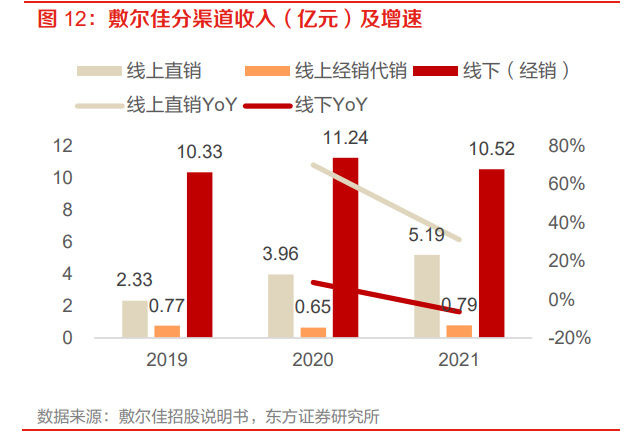

敷尔佳: 线下经销模式占比高,线上直销快速增长。2021 年公司线上直销/线上经销代销/线下分别实现收 入 5.19/0.79/10.52 亿元,占公司总收入比重分别为 31%/5%/64%,公司线下均采用经销模式销 售。从增速角度看,线上直销快速增长,2021 年公司线上直销/线上经销代销/线下同比增速分别 为 31.1%/21.2%/-6.4%,公司积极拓展线上渠道,带来渠道较快增长。从毛利率角度看,线上毛 利率高于线下。

线上:天猫直营店贡献超 9 成线上直营收入。2019-2021 年公司分别实现线上直销收入 2.33/3.96/5.19 亿元,2020 和 2021 年同比增速分别为 69.9%/31.1%,天猫旗舰店贡献公司线上 直营主要收入,2019-2021 年占线上直营的比重分别为 90.04% 、 95.59%及 92.44%。

线下:公司线下全部为经销渠道,头部客户较为分散。2019-2021 年公司线下经销分别实现收入 10.33/11.24/10.52 亿元,2020 和 2021 年同比增速分别为 8.8%/-6.4%,2021 年在一定程度上受 到疫情影响。截至 2021 年末,公司覆盖商超及化妆品专营店约 2.6 万家、连锁药房约 2.4 万家。 公司头部客户较为分散,2019-2021 年前五大客户收入占比分别为 3.15%/6.2%/7.68%。

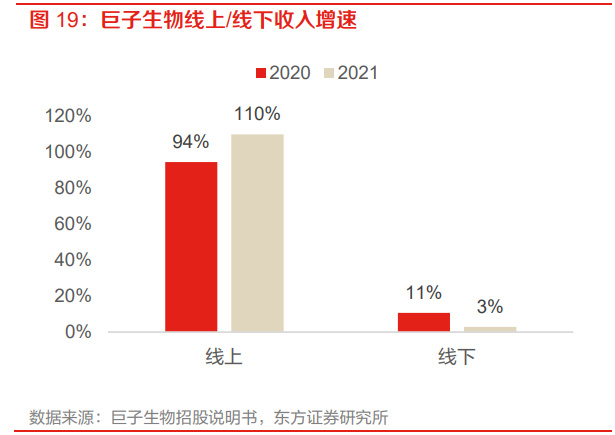

巨子生物: 线上渠道快速增长,占比从 2019 年 16.5%快速 提升至 2021 年的 41.5%。线下:公司通过经销 和线下直销的方式进行线下销售,2021 年公司线下销售收入 9.1 亿元,同比增长 2.8%;线上: 公司通过线上 DTC 店铺(天猫、京东、抖音、小红书、拼多多)和向电商平台自营部门(京东、 唯品会)直销售方式进行线上销售,2021 年公司线上销售收入 6.4 亿元,同比增长 109.7%。 按消费群体分,巨子生物打造医疗机构+大众消费者双轨。

医疗机构:公司品牌最初旨在为问题肌肤提供解决方案,因此公司最初切入医疗机构销售渠 道。截至 2021 年末,公司产品销售至全国 1000 多家公立医院、1700 多家私立医院/诊所及 约 300 家连锁药房。大众消费者:线上公司通过电商平台 DTC 直销、电商平台自营部门进行直销,线下通过直 销和经销的方式覆盖屈臣氏、妍丽、调色师、Ole’、联华集团和盒马鲜生等约 2000 家化妆 品连锁店及连锁超市。 巨子生物线上渠道毛利率较高。分渠道毛利率看,2021 年公司向电商平台直销、线上 DTC、经 销商、线下直销毛利率分别为 95.2%、90.1%、85.0%、82.1%。

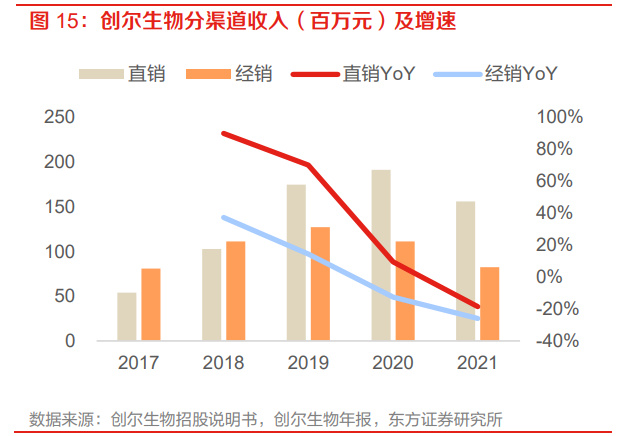

创尔生物: 创尔生物通过直销(主要线上)和经销(主要线下)模式销售,线下主打专业渠道。直销模式下, 公司主要通过“天猫旗舰店”、“京东旗舰店”为代表的直营网络店铺及自有线上平台销售产品; 经销模式下,公司向推广配送经销商或配送经销商销售产品,再由推广配送经销商或者配送经销 商销售给公立医院、民营医院及药房等终端机构。2021 年公司直销/经销分别实现收入 1.56/0.82 亿元。医院等专业渠道是公司主要线下销售渠道,公司胶原贴敷料 2017-2019年及 2020年 1-6月 分别覆盖的医院数量为 975、940、892 和 783 家(含公立医院和民营医院),覆盖的药店数量为 59、49、80 和 94 家。

研发:核心技术人员通常具有专业背景出身,并在领域内深耕

我们对行业内三家公司研发水平进行了梳理,得到的结论如下:1)创始团队:在行业内布局早 并深耕行业、掌握核心技术。2)核心技术人员&研发团队:多具有专业领域出身&药学背景。3) 研发合作:均与高校、研究院等进行合作研发。4)在研项目储备:在研项目较为丰富,产品从 医用敷料拓展到化妆品、医美领域。

敷尔佳:具备一定先发优势,通过合作、自研等方式在多领域布局

敷尔佳是国内第一批批准上市的透明质酸钠成分的Ⅱ类医用敷料贴类产品,具备先发优势。2012 年公司即注意到专业皮肤美容护理行业发展趋势,历时 2 年研究完成产品研发,并在 2016年取得 Ⅱ类医疗器械注册证,建立了先发优势,目前公司敷尔佳品牌在医用敷料领域市占率第一,2021 年公司白膜、黑膜销售额分别为 6.5、2.6 亿元。 敷尔佳通过合作、自研方式布局胶原、防晒、原料等多领域,储备项目丰富。1)公司在研项目 储备丰富:公司储备了重组胶原、防晒、美容饮品等多个项目。2)公司对重组胶原蛋白交联技 术、重组胶原蛋白填充剂生产技术、植物活性成分提取技术作为技术储备。丰富的技术储备一方 面有助于公司提升现有生产及研发实力,保持现有产品竞争力;另一方面也可以为公司积累丰富 的经验,有助于公司新产品的快速投产上市。3)公司与江南大学、四川大学、中国科学院昆明 植物研究所也进行了委托研发,领域包括重组胶原蛋白、植物提取物、超分子材料等。

巨子生物:依托合成生物学技术平台,在研项目储备丰富

巨子生物建立了合成生物学平台,胶原蛋白生产工艺领先。公司采用合成生物学方法生产重组胶 原蛋白,主要包括基因重组、细胞工程搭建、发酵、分离纯化。公司涵盖 3 种全长重组胶原蛋白、 25 种功能增强重组胶原蛋白、5 种重组胶原蛋白功效片段。技术突破及优势:公司应用高密度发 酵及高效分离纯化技术以解决胶原蛋白产品全球化商业化的效率问题。公司胶原蛋白制备技术具 有产量高、纯度高(重组胶原蛋白纯度为 99.9%、细菌内毒素低于 0.1EU/mg,符合医用材料行 业标准)等多方面优势。 研发团队:公司研发团队由 84名成员组成(占员工总数的 12.6%),研发成员具备生物化学、分 子生物学、生物技术等专业背景,其中 43 名成员拥有硕士及以上学位。 研发合作:公司与西北大学联合展开合作项目研究(包括重组胶原蛋白的高密度发酵技术、重组 类人胶原蛋白的制备和性能研究等),截至2021年末公司与西北大学有八项联合研究项目专利。

公司在研项目丰富,布局高景气赛道,随着产品获批有望接力贡献增量。截至 2021 年底,公司 共含有 85 种在研产品,包括 53 种功效性护肤品、16 种医用敷料、4 种肌肤焕活(注射医美)产 品、2 种生物医用产品、7 种功能性食品和 3 种特殊医学用途配方食品。

创尔生物:核心研发人员经验丰富,注重合作研发

创尔生物注重研发投入,核心研发人员经验丰富。2019-2021 年创尔生物研发费用分别为 1421.7 万元/1838.5 万元/2222.4 万元,研发费用率为 4.7%/6.06%/9.25%,公司保持较高的研发投入。 公司研发人员占比高,截至 2020H1,公司共拥有 51 名研发人员,其中博士研究生 4 人,硕士研 究生 16 人,硕士及以上学历研发人员占研发人员总数的比例为 39.22%。公司研发人员经验丰富,公司研发总监在医疗器械产品开发方面拥有 10 余年经验,其他核心技术人员在生物材料及医疗器 械产品研发、生产转化、注册申报、质量管理体系、项目组织管理等方面积累了丰富的工作经验。

公司注重合作研发,积极与各大高校、科研院所开展产学研合作项目。公司成立以来,先后与中 国科学院金属研究所、香港科技大学、暨南大学、华南农业大学等高等院校及科研院所建立合作, 并与华南理工大学、清华大学、中国人民解放军总医院、广州市红十字会医院、中国科学院广州 生物医药与健康研究院等科研机构、高校、医院共建行业平台。 公司在研项目丰富。公司围绕医疗器械、生产工艺、精准医疗、生物护肤方面储备了丰富的在研 项目。1)医疗器械方面:公司围绕活性胶原进行研究及开发,向皮肤组织再生修复、运动医学 损伤修复以及整形、外科、眼科应用等组织工程再生医学领域拓展,建立新产品、新技术转化合 作平台,开发高质量、高性能的活性胶原生物医用材料和医疗器械产品,致力于在上述领域提供 完整的临床几角方案。2)生物护肤方面,公司主要围绕日常养护功能与皮肤屏障修护功能的高 效、简约、安全配方产品进行布局。

行业增长路径:渠道拓展-->品类延伸-->多品牌,未来成长空间广阔

随着电商渠道高速发展,医用敷料品牌方积极布局线上渠道,带动业绩增长。敷尔佳:2018年成 立天猫旗舰店,2018 年 8 月入住小红书,2020 年入驻京东、抖音,2021 年敷尔佳线上实现收入 5.98 亿元(占公司总收入的 36%),同比增速为 29.7%。巨子生物:公司布局电商渠道较早, 2021 年线上渠道实现收入 6.4 亿元(占总收入的 41%),同比增速为 110%。创尔生物线上占比 高于线下。电商渠道是化妆品类重要销售渠道,随着医用敷料行业公司加大对电商渠道的布局, 我们认为未来电商渠道将成为医用敷料行业公司重要增长点。

除医用敷料品类外,行业内龙头公司也积极拓展化妆品品类,并向医美领域延伸。1)化妆品: 化妆品品类是主营医用敷料公司重要销售品类,2021 年巨子生物/敷尔佳功能性护肤品业务分别 实现收入 8.6/7.2 亿元,占公司总收入比重分别为 57%/44%,2021 年同比增速分别为 28%/2.4%。 2)医美:巨子生物对医美领域进行前瞻布局,目前在研包括重组胶原蛋白凝胶、交联重组胶原 蛋白凝胶等 4 款产品,其中两款产品处于临床研发阶段,储备丰富。 多品牌也是医用敷料行业公司重要发展战略。三家公司目前均在多品牌方面进行持续探索:敷尔 佳 2021 H2 公司推出卉呼吸品牌,目前处于培育阶段;巨子生物旗下涵盖 8 大品牌,并已经形成 了可复美和可丽金两大主品牌;创尔生物旗下主要涵盖创尔美和创福康两大品牌,创尔美主打功 效性护肤品,创福康为功效性护肤品+医用敷料。多品牌发展将是医用敷料公司未来打开销售天 花板的重要途径。

三家公司核心指标对比

财务对比

收入:1)体量:敷尔佳领先,创尔生物体量较小。2021 年全年敷尔佳、巨子生物、创尔生物分 别实现收入 16.5/15.5/2.4 亿元。2)增速:巨子生物快速增长,创尔生物受营销策略调整出现下 滑。2021 年巨子生物、敷尔佳、创尔生物收入增速分别为 30.4%、4.1%、-20.8%,2019-2021 年 CAGR 分别为 27.4%,10.9%,-10.9%。创尔生物 2021 年调整营销策略,减少达人直播,增加产 品品牌的宣传推广费用投入,但品牌费用的投入短期内推广效果未显现。

归母净利润:1)体量:敷尔佳、巨子生物领先,创尔生物体量较小。2021 年全年敷尔佳、巨子 生物、创尔生物分别实现归母净利润 8.1/8.1/0.34 亿元。2)增速:巨子生物快速增长,创尔生物 受营销策略调整出现下滑。2021 年巨子生物、敷尔佳、创尔生物归母净利润增速分别为 24.4%、 -2.1%、-62.7%,2019-2021 年 CAGR 分别为 10.4%,21.0%,-31.4%,巨子生物 2020 年基数较高, 以公允价值计量且计入当期损益的金融资产带来非经常收益 1.5 亿元。

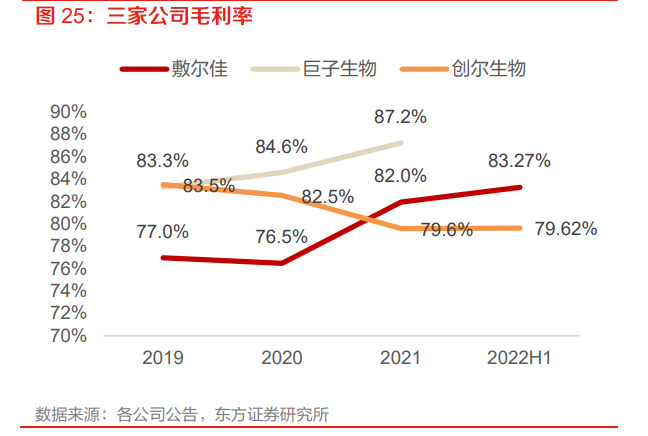

盈利能力:巨子生物盈利能力领先。1)毛利率:均保持较高水平,巨子生物、敷尔佳呈现上升 态势。2021 年巨子生物、敷尔佳、创尔生物毛利率分别为 87.2%、82%、79.6%,巨子生物、敷 尔佳毛利率呈现上升态势。2)净利率:巨子生物净利率保持在 50%以上高水平。2021 年巨子生 物、敷尔佳、创尔生物净利率分别为 52.1%、48.8%、14.3%。 费用率:巨子生物、敷尔佳费用管控较好。创尔生物收入规模较小,费用率总体偏高,销售费用 率在 40%以上。巨子生物随着直销占比提升,销售费用率呈现上升态势。敷尔佳销售费用率呈现 略微上升趋势。

品牌+产品对比

敷尔佳单品牌为主,巨子生物多品牌储备丰富,创尔生物双轮驱动。敷尔佳主打单品牌,2021 年 主品牌敷尔佳销售额为 16.5 亿元,2021H2 公司推出卉呼吸品牌,目前处于培育阶段。巨子生物 旗下涵盖 8 大品牌,可复美和可丽金 2021 年贡献超 9 成收入,八大品牌涵盖 105 项 SKU;其中 2021 年可复美、可丽金品牌收入分别为 9 亿和 5.3 亿,占公司收入比重分别为 58%、34%。创尔 生物旗下主要涵盖创尔美和创福康两大品牌,创尔美主打功效性护肤品,创福康为功效性护肤品 +医用敷料。

产品对比:可复美医用敷料、敷尔佳白膜、黑膜等产品为医用敷料行业优质单品。我们对 2021 年 11 月医用敷料行业销售额排名靠前的产品进行了统计,销售额 TOP3 分别为可复美医用敷料术 后修复贴、敷尔佳白膜、敷尔佳黑膜;荣晟医用冷敷贴、绽妍皮肤修护敷料亦销售额排名靠前。 创尔生物旗下创福康Ⅲ类、Ⅱ类胶原敷料贴也是敷料行业优质产品。从产品单价看,以三家公司 最热销产品每片单价作为参考,创福康(胶原贴敷料Ⅲ类)>可复美>敷尔佳(白膜)。